초과이익모형 공식

초과이익모형(RIM)은 요구수익률과 ROE를 비교하여 가치평가하는 절대가치평가법이다.

Eq.Val: 주주가치 (주주가치 = 자기자본가치 + 초과이익의 현재 가치)

Eq.BVal: 장부 상 주주가치

ROE: 자기자본 대비 수익률(기대수익률)

Re: 주주요구수익률

기대수익률(ROE)과 요구수익률이 같다면 장부상 주주가치와 주주가치가 일치하게 되어 PBR(시총/순자산) = 1이 된다. 우리나라 대부분의 기업은 PBR < 1로, 대부분의 기업들의 기대수익률이 요구수익률에 못미친다.

주주요구수익률은 간단하게 "채권자 금리 + 리스크프리미엄"으로 구할 수 있다.

채권자 금리: 4 ~ 5% (채권자 요구수익률)

리스크프리미엄: 5 ~ 8% (안정 ~ 불확실)

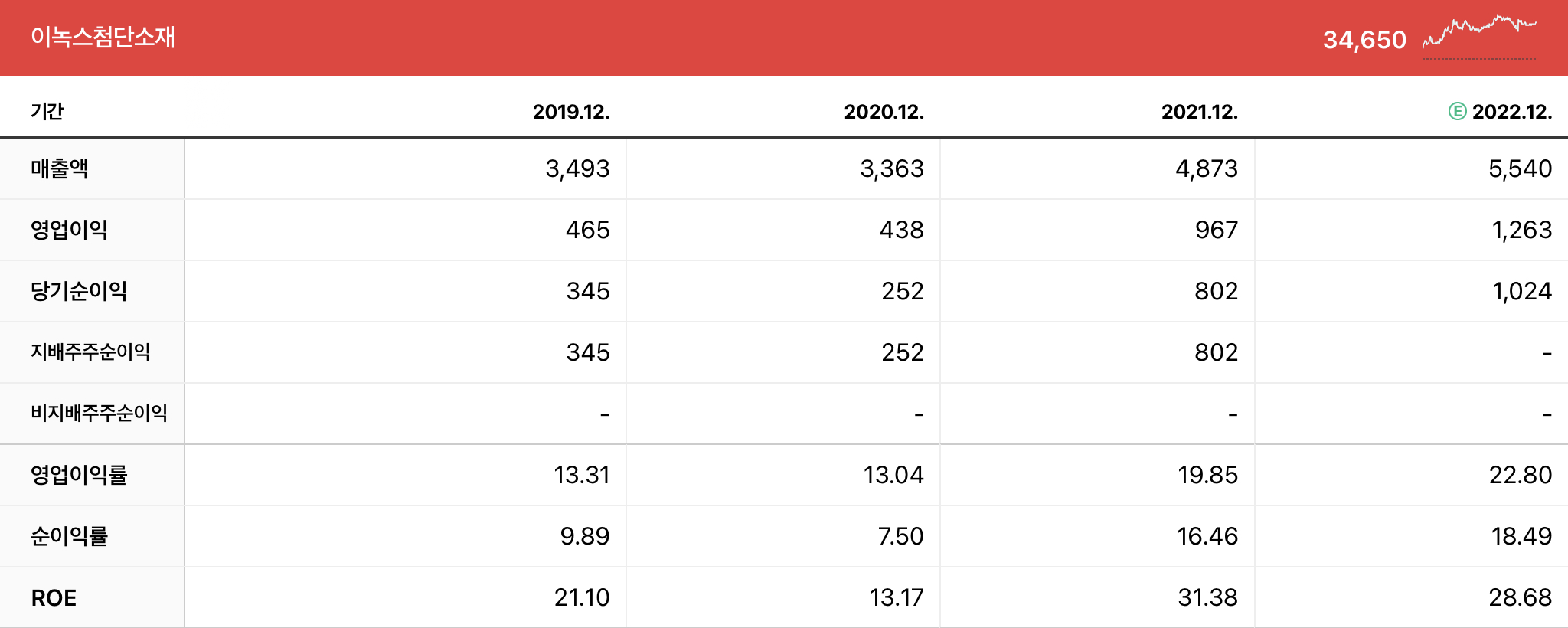

RIM모형으로 기업가치 구해보기_이녹스첨단소재

22년 1분기말 기준 자본항목 중 지배기업의 소유주에게 귀속되는 지분(장부 상 주주가치)이 3,313억원 정도이다.

네이버에 나오는 예상ROE는 28.68%

1. 주주요구수익률을 10%로 가정

Eq.Val = 3,313 + [ 3,313(28.68%-10%) / 10% ] = 9,501

2. 주주요구수익률을 15%로 가정

Eq.Val = 3,313 + [ 3,313(28.68%-15%) / 15% ] = 6,334

2. 주주요구수익률을 20%로 가정

Eq.Val = 3,313 + [ 3,313(28.68%-20%) / 20% ] = 4,750

보통의 주주요구수익률 수준인 10%로 책정한 투자자에게는 주주가치가 9,500억원정도로 나오고 현재 시총 약 7,000억원은 아주 매력적인 가격으로 보일 것이다. 현재 시장이 기대하는 예상ROE가 낮고 주주요구수익률이 높은 편이라고 생각해볼 수 있다.

주주요구수익률을 20%로 가정한 아주 보수적인 사람에게는 현재 주가수준이 높은 가격이지만 주주요구수익률을 15%로 가정한 사람에게는 적정주가로 보일것이다. 투자자의 투자성향 또는 분석법에 의해 시장수익률과 요구수익률은 변동한다.

그렇다면 반대로 시장에서 판단하는 주주요구수익률을 구해보자.

6,973 = 3,313 + [3,313(28.68%-Re)/Re ]

⇒ Re = 13.6%

주주요구수익률이 10%라고 가정했을때 시장에서 기대하는 예상 ROE는

6,973 = 3,313 + [3,313(ROE-10%)/10% ]

⇒ ROE = 21.04

(참고로 애플이 최고 실적 좋았을 때 ROE = 30%)

⇒ RIM모형을 통해서 주주가치를 올리기 위해선 ROE의 극대화 혹은 주주요구수익률의 하락이 필요하다.

'경제공부 > 주식공부' 카테고리의 다른 글

| ROE분석_손익계산서 (0) | 2022.08.05 |

|---|---|

| 기업 가치평가_ROE와 주주요구수익률 (0) | 2022.08.05 |

| 재무제표 분석_현금흐름표 (0) | 2022.08.04 |

| 재무제표 분석_손익계산서 (0) | 2022.08.03 |

| 기업의 자금조달 방식 (ft. 영업부채의 활용) (0) | 2022.08.03 |

최근댓글